各位

| 公司名称 | 株式会社 东芝 |

| 东京都港区芝浦1-1-1 | |

| 代表人姓名 | 代表执行役社长 田中 久雄 |

| (证券编号:6502 东、名) | |

| 联系人 | 公共关系・IR室长 长谷川 直人 |

| 电话 03-3457-2100 |

关于第176期年度股东大会报告事项的内容等的通知

如5月29日《有关年度股东大会召开等的通知》所示,本公司于6月25日召开第176期年度股东大会。本股东大会就公司提出的取缔役选任议案及个人股东(1名)提出的7项股东提案议案进行讨论,同时拟对目前第三方委员会受本公司之托正在调查的4项会计处理(①有关工程推行基准(完工百分比法)的会计处理、②有关影像事业的经费计入的会计处理、③有关以离散、LSI系统为主的半导体事业库存评价的会计处理、④有关计算机事业零部件交易等的会计处理)的概要及截至目前为止的经过等,尽可能在最大范围内浅显易懂,运用图表等进行如下报告,特此通知。

对于本次会计处理问题给各位股东、投资人以及相关人士带来的不便与不安,再次表示由衷的歉意。

记

1.年度股东大会的决议事项

(1)公司提案

第1号议案 选任16名取缔役之事宜

所有取缔役(16名)的任期将于本大会结束时届满,因此根据提名委员会的决定,在股东大会讨论有关附件1记载的16名候补取缔役的选任。目前先按照现有体制进行选任,待第三方委员会调查结束后召开临时股东大会,再对取缔役选任议案进行提案。因此,所有连任股东(16名)的任期截止至在本大会结束后1年以内召开的本公司首次临时股东大会结束时,不适用本公司章程第20条。详情请见《第176期年度股东大会召集通知》

(http://www.toshiba.co.jp/about/ir/jp/stock/pdf/tsm176_conv.pdf)。

(2)股东提案

以下第2号至第8号议案是个人股东(1名)连续8年提出的包括20多年前发生并已解决的个别案件的相关议案在内的多项股东议案。

提案股东对本大会也提出13项议案,除其中明确不符合法律要件的6项议案外还有7项议案进行讨论,取缔役会对股东的所有提案投反对票。详情请见《第176期年度股东大会召集通知》(http://www.toshiba.co.jp/about/ir/jp/stock/pdf/tsm176_conv.pdf)。

第2号议案 有关在股东大会行使表决权的章程变更之事宜

第3号议案 有关资产有效利用的章程变更之事宜

第4号议案 有关股票回购的章程变更之事宜

第5号议案 有关个别披露取缔役、执行人员的信息的章程变更之事宜

第6号议案 有关核能事业重议的章程变更之事宜

第7号议案 有关从省厅等政府机关入职本公司的人员的信息披露的章程变更之事宜

第8号议案 有关非正式雇佣人员的雇佣条件的章程变更之事宜

2.年度股东大会的报告事项

(1)报告事项 有关会计处理适当性的调查等之事宜

本公司于2015年4月3日设立了包括公司外部专家在内的特别调查委员会,对于一部分有关基础设施的工程推行基准的会计处理实施了调查。调查结果发现,作为公司内部事业部门的电力System社、社会Infra System社及Community•Solution社的部分有关基础设施的工程推行基准案件,有工程成本总额被过少估价,工程损失未能适时计入等的会计处理欠妥事宜。除工程推行基准案件之外,还发现损失准备金计入的时期及金额的妥当性、经费计入时期的妥当性、库存评价的妥当性等也需要进一步的调查。

本公司鉴于该情况,为进一步增加各位利益相关人对于调查结果的信赖程度,决定自2015年5月8日起,变更为以日本律师联合会制定的指引作为准据,由第三方委员会进行调查的框架。委托第三方委员会调查的事项为,①有关工程推行基准的会计处理、②有关影像事业的经费计入的会计处理、③有关以离散、LSI系统为主的半导体事业库存评价的会计处理、④有关计算机事业零部件交易等的会计处理,目前正在实施调查。以上4项会计处理的概要及事情经过等拟按照附件2于年度股东大会进行报告。

正如6月12日公布所示,关于①有关工程推行基准的会计处理,特别调查委员会调查发现,截至特别调查委员会向第三方委员会报告调查经过时,查明需要修改的金额为在2009年度起至2013年度的累计营业损益基础上减少约512亿日元。但是,由于很难阐明交易的整体情况,而且本公司很难判断是否以正确的方法适用了适当的会计标准的等原因,所以现阶段本公司未能掌握②③④会计处理对营业损益的影响。此外,在第三方委员会调查的同时本公司实施了自主检查。根据自主检查的结果本公司预计关于未委托第三方委员会调查事项所涉及的过往年度需要修正的金额为2009年度起至2013年度的累计营业损益基础上减少约36亿日元。

正如6月12日公布所示,上述相关金额最终可能做大幅度调整,请您予以理解。详情请见《关于自主检查的结果、特别调查委员会的调查概要及与向第三方委员会委托的事项的关系的通知》。

以 上

(附件1)

取缔役改选案

1.取缔役候选人

| 取缔役会长 | 室町正志 |

| 取缔役副会长 | 佐佐木则夫 |

| 取缔役 | 田中久雄 |

| 下光秀二郎 | |

| 深串方彦 | |

| 小林清志 | |

| 真崎俊雄 | |

| 西田直人 | |

| 前田惠造 | |

| 牛尾文昭 | |

| 久保诚 | |

| 岛冈圣也 | |

| 伊丹敬之 | |

| 岛内宪 | |

| 齐藤圣美 | |

| 谷野作太郎 |

※伊丹敬之、岛内宪、齐藤圣美、谷野作太郎4位是公司社外取缔役候选人。

(附件2)

关于本公司会计处理适当性的调查经过等

正如本公司以前所发的通知,公司设立了特别调查委员会,对本公司部分基础设施的工程推行基准会计处理的适当性进行了审核。在特别调查委员会调查查明的范围内,预计工程推行基准会计处理需要修正的金额为,在2009年度至2013年度的累计营业损益基础上减少约512亿日元,该事实内容已在6月12日公布。

但特别调查委员会在调查过程中,发现了有可能存在除工程推行基准案件以外会计处理欠妥的资料等,本公司进行自主检查后,认为有必要对与社会基础设施同等,规模庞大的半导体事业及影像事业的会计处理进行审核。另外,虽然不是在特别调查委员会调查后发现的事项,但本公司认为也有必要对计算机事业的会计处理进行审核。

因此,正如本公司以前公布过的,按照日本律师联合会制定的《企业等不祥事件第三方委员会指引》设立了第三方委员会,委托该委员会就①有关工程推行基准的会计处理、②有关影像事业的经费计入的会计处理、③有关以离散、LSI系统为主的半导体事业库存评价的会计处理、④有关计算机事业零部件交易等的会计处理的4项会计处理,进行包括认定事实以及查明发生原因的相关调查。

这4项会计处理中,关于①有关工程推行基准的会计处理,如上所述,已经在特别委员会查明的范围内掌握了需要修正的金额,并予以公布。但这是截至向第三方委员会报告特别调查委员会调查经过时的调查概要,并不是特别调查委员会的最终结论。另外,特别调查委员会已向第三方委员会报告了调查经过,目前,第三方委员会正在进一步开展调查。另一方面,关于②,因为需要审核的交易数量庞大且交易涉及日本以外的国家,本公司没能把握交易的全貌。关于③,生产库存资产的评价方法非常复杂,很难验证是否正确运用了评价方法。关于④,调查对象的交易规模庞大,交易涉及日本以外的国家,很难了解全貌,对于②③④的任何一项,本公司很难判断是否以正确的方法适用了适当的会计基准,因此本公司难以计算金额。

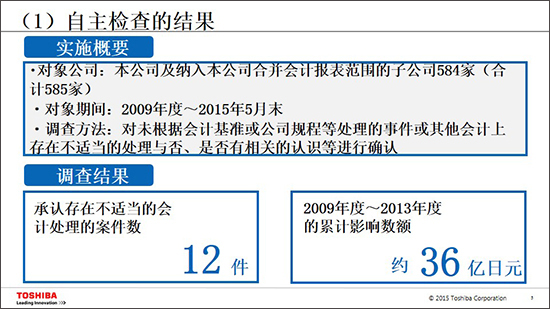

并且,关于没有委托第三方委员会的事项(○1~○4以外的事项),如6月12日公布的内容,本公司在第三方委员会调查的同时,开展了自主检查,发现了12件跨年度的有影响的欠妥的会计处理,作为以往年度的需要修正金额,本公司预计在2009年度至2013年度的累计营业损益基础上减少约36亿日元。该数值需要新日本有限责任监查法人的审计,并非最终确定的金额。另外,该金额不包括第三方委员会正在调查的事项的相关金额。

导致如此极其异常的事态,本公司对给各位股东以及投资人带来的不便及不安表示由衷的歉意,今后也会尽最大努力协助第三方委员会的调查,真诚处理该问题。

目前,在会计处理适当性调查中,本公司已确认的事项如下。

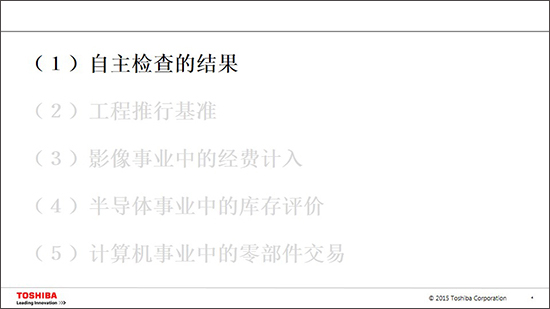

1. 关于委托第三方委员会的会计处理

关于本公司委托第三方委员会进行调查,通过该委员会进行审核的4项会计处理(①有关工程推行基准的会计处理、②有关影像事业的经费计入的会计处理、③有关以离散、LSI系统为主的半导体事业库存评价的会计处理、④有关计算机事业零部件交易等的会计处理),本公司已确认的事项如下。

4项会计处理的详情,目前第三方委员会正在审核。详情将在收到第三方委员会的调查报告后立即公布。第三方委员会已经通知本公司,以7月中旬为目标提交第三方委员会的调查报告。

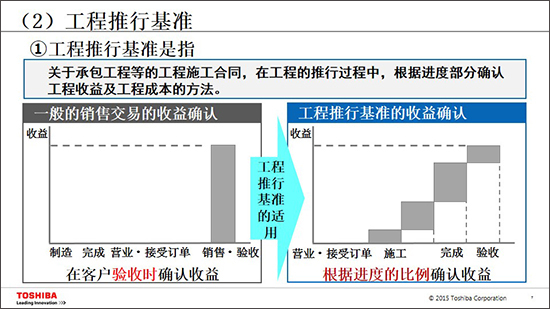

(1) 有关工程推行基准的会计处理(参照:附件3 第6页~第8页)

会计基准中,原则上将客户验收时作为确认收益的时间点。另外,工程合同,接受订单生产软件等合同则根据进度比例来确认收益。这就是工程推行基准。

所谓工程推行基准指的是,承包工程等的工程合同中,即使是在工程推行过程中,也要根据进度部分确认工程收益及工程成本,以此为特征的会计处理。

工程推行基准中,在工程完成之前,预估工程收益总额和工程成本总额,根据工程进度,计入工程收益,因此预估的工程收益总额和工程成本总额必须具有可信性。尤其工程成本总额在开始履行合同后,因为多种状况的变化,经常发生变动,因此需要适时、适当地修改工程成本总额的估价。

另外,如此合理估价的工程成本总额有时会超过工程收益总额。此时,将从预计超过的金额中扣除已经计入的损益额后得到的剩余额,作为预估工程损失期的损失来处理,必须计入工程损失准备金。

此次工程推行基准案件中,在特别调查委员会在调查中,从增加了基本无法实现的削减成本的方案等理由,查明存在对工程成本总额的估价欠妥的案件。

因此,可以认为此等案件中,进行了没有适时、适当地计入工程损失准备金,或过多计入收益等不适当的会计处理。

以上为有关工程推行基准的会计处理概要,附件3的第6页~第8页中有利用图表等进行说明的资料,也请一并参照。

(2) 有关影像事业的经费计入的会计处理(参照:附件3 第9页~第10页)

有关影像事业的经费计入的会计处理中,我们认为存在○1准备金的计入时期不合理,②与供应商协调采购价格,通过将部分支出转入下一期的方法将部分成本计入下一期等担忧。

以上为有关影像事业的经费计入的会计处理概要,附件3的第9页~第10页中有说明资料,也请一并参照。

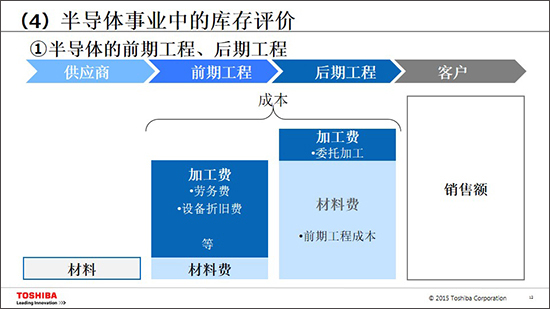

(3) 有关以离散、LSI系统为主的半导体事业库存评价的会计处理(参照:附件3 第11页~第13页)

半导体的生产工程大致可以分为,被称为“前期工程”的工程(在被称为晶圆的硅板上制作集成线路)和被称为“后期工程”的工程(包装前期工程中生产的集成线路,经过检查和测试,直至生产完成品)。

此次出现问题的会计处理,我们认为可能存在在分为如此2部分的半导体生产过程中,因为没有进行适当的标准成本修改处理,导致对期末库存资产过大评价,从而过多计入收益的担忧。

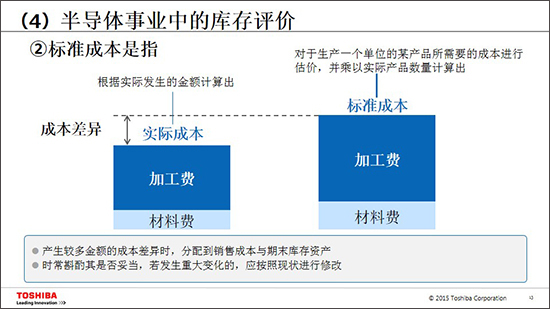

首先从会计角度进行简单说明。

产品的生产中会产生材料费、劳务费及设备折旧费等多种费用。这就是成本。成本原则上要依据实际产生的金额进行计入,进行大量生产时,很难适时把握所有产品的实际成本。这时采用的就是先前解释的标准成本。

标准成本是估计的成本,在实际操业度等影响下,标准成本与成本的实际发生额会产生差额。该差额被称为“成本差异”。

成本差异根据标准成本额,分配到销售成本和期末的库存资产中。

另一方面,标准成本的价格需要切合实际情况,因此要经常衡量标准成本是否妥当,在发生重大变化时对其进行修改,使其符合现状。

作为本次调查对象之半导体事业的会计处理的情况是:修改标准成本,对其进行增额时,虽然结合工厂的操业度对前期工程的标准成本进行了修改,但后期工程的成品的标准成本却保持了期初设定的价格,未作修改。

另外,随事业构造改革生产完成的为应对客户而保有的离散半导体及LSI系统的半成品及成品的库存,对其减值损失是否做了适当的计入也存在担忧。

上述是半导体事业库存评价相关的会计处理概要,在附件3的11~13页另行用图表等进行了说明,请参考。

(4)有关计算机事业零部件交易等的会计处理(参考:附件3 14~15页)

本公司将大部分计算机的制造委托给海外的厂商(ODM)。具体的交易方法是:制造计算机所需的液晶面板、硬盘装置、内存等零部件,因由本集团统一采购零部件有望提高价格竞争力,所以一直是由本集团统一采购然后销售给ODM。另一方面,计算机则是在ODM加工、制造形成成品后再由本集团购买。

在零部件交易中,本集团向ODM销售零部件时所做的定价高于本集团的采购价格。这是为了不让ODM了解本集团的采购价格,以此防止信息外泄。我们认为此种交易在计算机生产商中普遍存在。

在该交易中,虽然在合同上零部件交易与成品交易是独立的,但考虑到零部件的市场价格下跌导致其与本公司设定的零部件销售价格的差额扩大,且销售给ODM的零部件中的相当一部分可能又被组装到成品中回到本集团,因此对销售零部件时计提的利润相应额的会计处理的适当性存在担忧。

上述是计算机零部件交易等相关的会计处理的概要,在附件3的14~15页另行进行了说明,请参考。

2.关于防止类似事件再度发生的措施的探讨情况

本公司委托第三方委员会在认为调查对象的会计处理欠妥时,查明其发生原因并提议防止类似事件再度发生的措施。本公司将诚挚接受第三方委员会的提议,立即对该提议进行细化并制定各项措施,竭尽全力防止类似事件再度发生。

另外,为了避免再次出现类似事态,公司方面也在探讨通过增加社外取缔役等来彻底强化公司治理体制等。对于工程推行基准案件,在明确接受订单前的风险评估的同时,探讨制定管理业务手册,包括修改工程成本总额管理的流程,由事业部门与多个事务部门组成评估小组进行管理等。

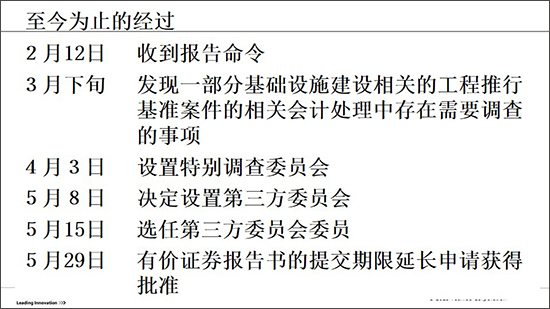

3.截止目前为止的经过

| 年月日 | 经过的概要 |

| 2015年2月12日 | 接到证券交易等监督委员会基于金融商品交易法第26条发出的报告命令,工程推行基准案件等接受了披露检查(注1)。 |

| 2015年3月下旬 | 在为应对披露检查就工程推行基准案件指出的问题而进行的自我调查的过程中,发现本公司2013年度部分基础设施相关的工程推行基准案件的会计处理存在需要调查的事项。 |

| 2015年4月3日 | 本公司十分重视此前发现的问题,设立了特别调查委员会,拟自行调查事实关系,并于4月3日公布。该特别调查委员会由本公司取缔役会长室町正志担任委员长,为了确保调查的专业性及客观性,外部律师及注册会计师也作为委员参加。其后,特别调查委员会对工程推行基准案件的会计处理的适当性进行了审核(注2)。 |

| 2015年5月8日 | 在特别调查委员会的调查过程中,发现除工程推行基准案件外也存在需要进一步调查的事项,因此决定将调查转交给由与本公司无利害关系的中立、公正的外部专家组成的第三方委员会,并于5月8日公布设立第三方委员会。 |

| 2015年5月15日 | 选任第三方委员会委员,并于5月15日公布。 |

| 2015年5月22日 | 5月22日决定了委托给第三方委员会的具体调查对象,同日公布。其后,第三方委员会对本公司委托其调查的4项会计处理展开调查。 另外,在第三方委员会进行调查的同时,本公司自行对包括本公司及584家本公司合并会计报表的子公司在内的共585家公司的会计处理的适当性进行了自主检查(注3)。 |

| 2015年5月29日 | 5月29日召开取缔役会,决定召开第176期股东大会,并于同日公布。 另外,对于以第三方委员会的调查报告为前提的第176期有价证券报告书及第177期第1季度报告书,提出延长法定提交期限的申请,同日得到关东财务局长的批准并公布(注4)。 |

| 2015年6月12日 | 公布了特别调查委员会的调查概要及自主检查的结果。 |

| 2015年6月15日 | 对设定召集临时股东大会的基准日进行了公告(注5)。 |

(注1)考虑到当初相关部门要求不对接受披露检查一事进行公布以及对其后调查的影响等,之前没有进行公布。本次,经相关各方同意后,予以披露。

(注2)详情请参照6月12日的“关于自主检查的结果、特别调查委员会的调查概要及与委托第三方委员会的事项的关系的通知(http://www.toshiba.co.jp/about/ir/jp/news/20150612_1.pdf)”。

(注3)详情请参照6月12日的“关于自主检查的结果、特别调查委员会的调查概要及与委托第三方委员会的事项的关系的通知(http://www.toshiba.co.jp/about/ir/jp/news/20150612_1.pdf)”。此外,该自主检查的结果,并非经新日本有限责任监查法人审计后确定的金额。

(注4)关于延长后的提交期限,第176期有价证券报告书为2015年8月31日,第177期第1季度报告书为2015年9月14日。

(注5)部分报道中提到本公司在考虑6月末向股东进行分红,实际上并不存在该事实,6月30日并不是分红基准日。由于目前第三方委员会正在对会计处理实施调查,因此今后是否进行分红尚未确定。敬请谅解。